Niger en tête des impayés bancaires dans l’uemoa : une crise aux relents sahéliens

L’UEMOA face à la crise des créances douteuses : le Niger en première ligne

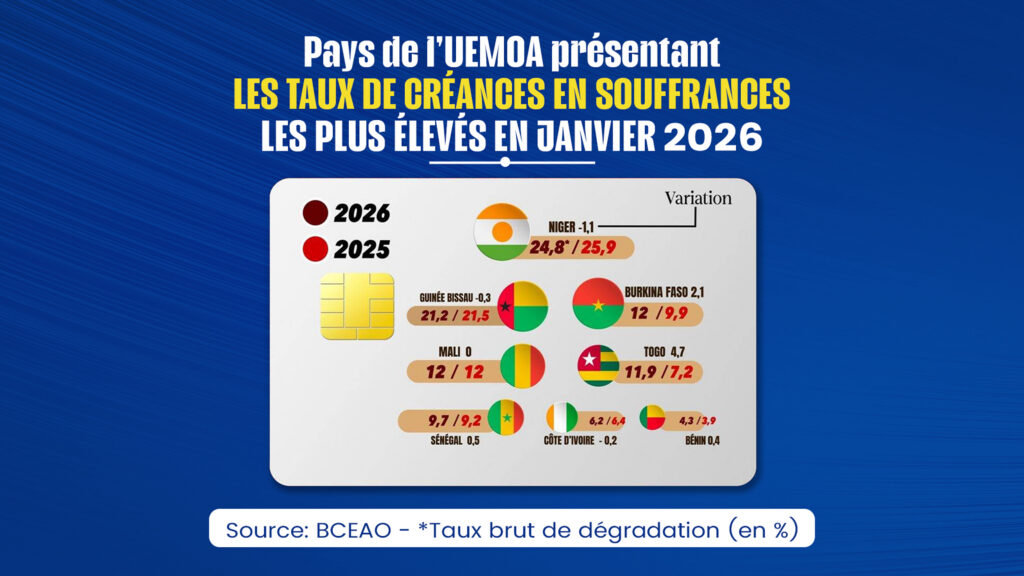

Le dernier rapport de conjoncture de l’Union Économique et Monétaire Ouest-Africaine (UEMOA) révèle une situation financière préoccupante en ce début d’année 2026. Si le secteur bancaire régional affiche une croissance historique des crédits, il est également miné par une hausse alarmante des créances en souffrance. Le Niger, en particulier, incarne cette dégradation avec un taux record, soulignant les fragilités structurelles de l’économie sahélienne.

Le Niger, épicentre d’une crise régionale

Avec un taux de dégradation des actifs bancaires atteignant 24,8 % en janvier 2026, le Niger se distingue comme le pays le plus exposé aux impayés au sein de l’UEMOA. Ce chiffre, bien qu’en légère amélioration par rapport aux 25,9 % enregistrés en 2025, reste bien au-dessus de la moyenne régionale. Près d’un quart des crédits accordés dans le pays sont aujourd’hui en défaut, reflétant une vulnérabilité économique profonde.

Plusieurs facteurs expliquent cette situation : l’instabilité politique persistante, les tensions sécuritaires et une économie locale sous pression. Ces éléments combinés créent un environnement propice à la dégradation des portefeuilles de crédit, mettant en péril la stabilité financière du pays.

Une fracture nette entre le Sahel et les économies côtières

Les données de janvier 2026 confirment l’existence d’une dichotomie géographique au sein de l’UEMOA. Les pays sahéliens, en première ligne, subissent une dégradation marquée de leurs indicateurs bancaires :

- Mali et Burkina Faso : Tous deux affichent un taux de 12 %, avec une hausse inquiétante pour le Burkina Faso (+2,1 points en un an).

- Guinée-Bissau : Avec un taux de 21,2 %, le pays reste dans une zone critique, proche de celui du Niger.

À l’inverse, les pays côtiers, bien que confrontés à quelques défis, maintiennent une meilleure santé financière :

- Bénin : Leader du groupe avec un taux de seulement 4,3 %.

- Côte d’Ivoire et Sénégal : Avec des taux respectifs de 6,2 % et 9,7 %, ces économies affichent une relative stabilité.

- Togo : Le pays fait figure d’exception avec une explosion soudaine de ses impayés, passant de 7,2 % à 11,9 % (+4,7 points).

Un secteur bancaire entre croissance et prudence accrue

Malgré un encours global de crédits dépassant les 40 031 milliards de FCFA (+4,7 % sur un an), le système bancaire de l’UEMOA montre des signes de faiblesse. Les créances en souffrance atteignent désormais 3 631 milliards de FCFA, tandis que le taux de couverture des pertes chute à 59 %. Les banques peinent à suivre le rythme des impayés, ce qui limite leur capacité à se prémunir contre les risques.

Face à cette dégradation, les établissements financiers adoptent une stratégie plus restrictive :

- Renforcement des conditions d’octroi de crédit : augmentation des apports personnels et exigences de garanties plus strictes.

- Sélectivité accrue : les banques privilégient désormais la sécurité de leurs bilans, au détriment du financement des PME et PMI locales.

Cette prudence, bien que compréhensible, risque de freiner la croissance économique dans une région où l’accès au crédit est déjà limité. En ce début d’année 2026, l’UEMOA se trouve à un carrefour décisif. Si la solidité globale du système bancaire n’est pas encore remise en cause, la crise des impayés au Niger et la contagion du risque dans le Sahel exigent une vigilance renforcée pour éviter une crise de liquidité régionale.